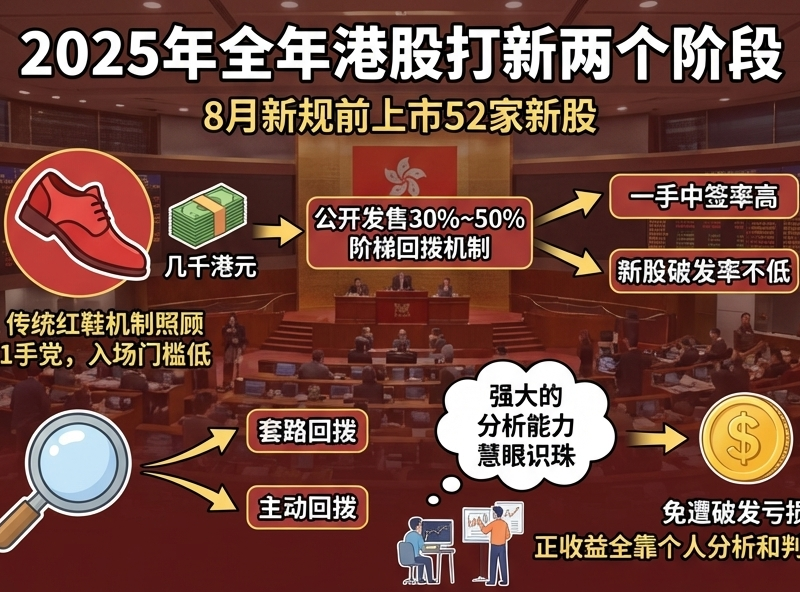

前面的文章【港股打新: 扒了2025年114只新股的详细数据,发现了这些秘密 (上)】,总结了2025年8月港股新政前,港股打新的一些道道。

如果想了解之前港股打新的一些基本知识,可以做一个简单的回溯,也可以和本文介绍现行的港股打新规则一起对比了解其中的差异。

本文为下篇,内容主要分为两部分:

- 8月港股新政的具体内容,和对打新人的影响;

- 8月港股新政 ~ 2026年春节,共上市62+24=86家新股的具体打新表现。

一、2025年8月港股新政的具体内容

很多港股打新人口中的 “8月港股新政” :是2025年8月港交所推出,并从8月4日生效的一轮港股 IPO 制度改革。

这次改革主要针对 IPO定价机制、公开发售比例、公众持股量等三方面规则进行改革,目标是 让港股IPO更像美股市场机制。

新政推出后,【港股打新】的规则全面改写,具体而言:

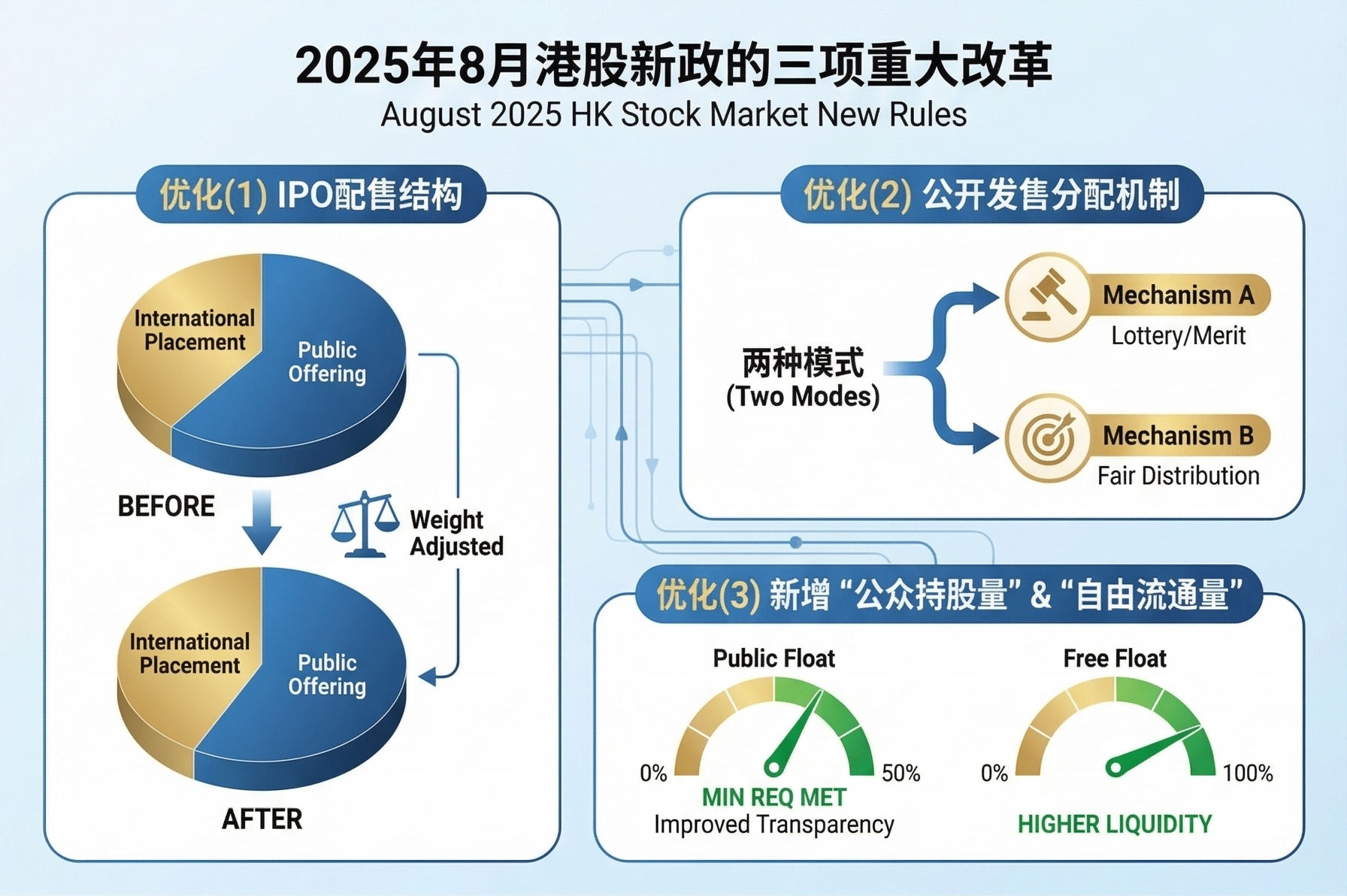

优化(1) - IPO配售结构调整国际配售权重

新规要求:至少40%的新股必须分配给 国际配售(机构投资者)。

目的:提高机构参与度,减少散户份额过高、投机炒作导致的波动。

港交所本意是好的,因为市场说到底是散户和机构在参与,机构部分主要是基石投资者和锚定机构投资者。

- 基石投资者份额锁定6个月才能出售,短期影响不了股价。

- 传统的锚定机构投资者一般是长线投资,短期内一般也不会出售。

- 散户份额小,即使打新抛售也不会引起大的股价波动。

但是,这又带来了新的问题,散户份额变少,很多散户中不了签,打起了散装国配的注意。

这也导致了新规后的国配锚定质量参差不齐,他们反而成了砸盘的主力,散户打新的难度有所增加,在文末也会详细解读这种情况和应对办法。

优化(2) - 公开发售分配机制变成“两种模式”

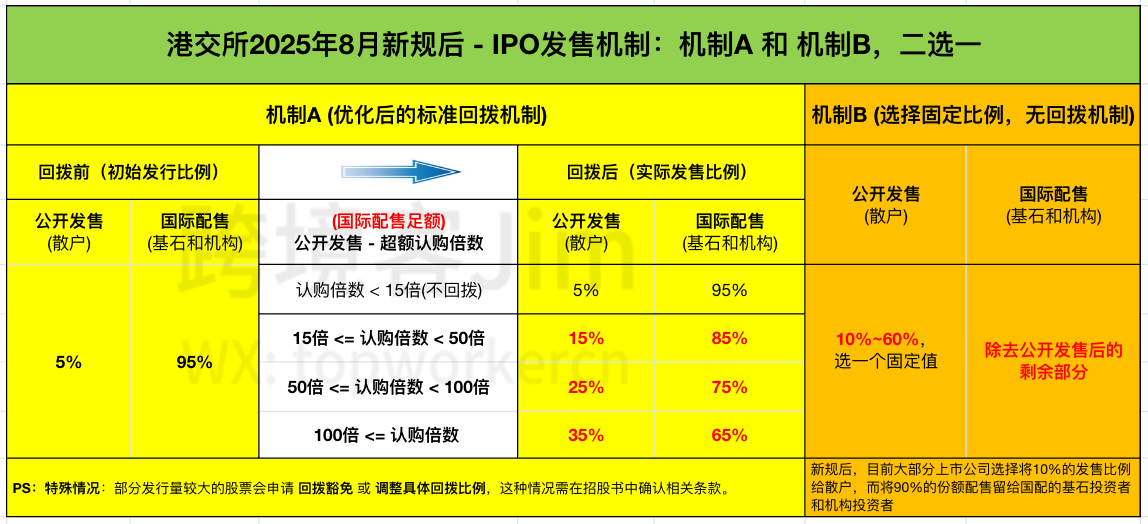

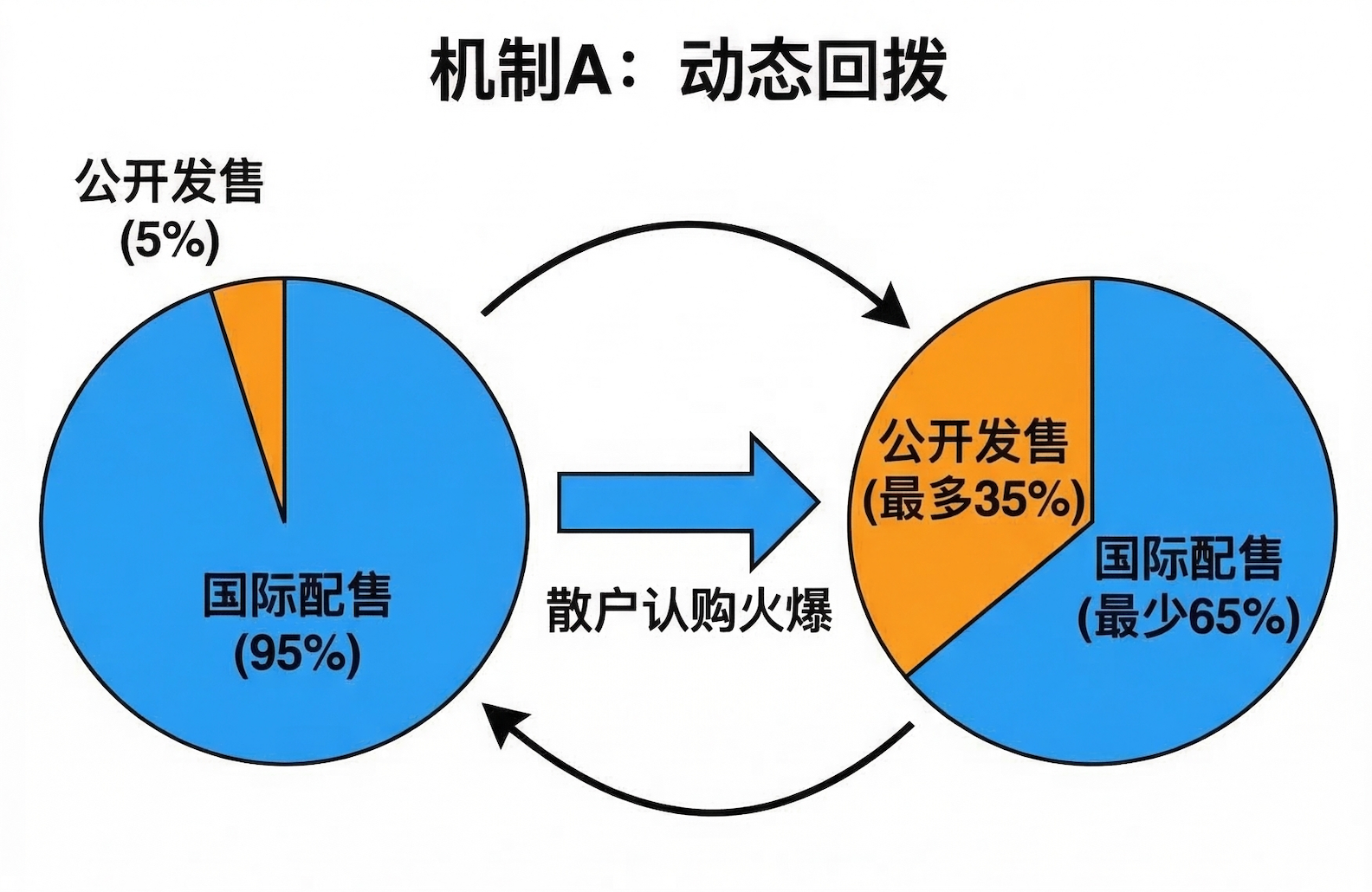

新版分配机制,上市公司可以选择 【机制A】 或者 【机制B】 当中的一种作为发行方式。

-

【机制A】: 有点类似于传统回拨机制,根据公开发售认购倍数动态调节发行比例,公开发售

初始比例为5%,若散户认购火爆,公开发售部分可回拨至最多35%,国际配售部分最少为65%。 -

而 【机制B】: 公开发售部分可以在

10%–60%之间选择一个固定的比例,剩余额度分配给国际配售部分。如:公开发售部分为10%,国际配售部分为90%。

2025年8月新政后至2026年春节,上市的86家公司一共只有

8家选择【机制A】的发行机制。其他绝大部分公司选择

【机制B】,并且将公开发售部分定为固定的10%。

机制A(类似传统回拨,散户申购越多份额越多)

机制A 类似于 在传统的公开发售回拨机制基础之上做了一定程度的微调。

- 旧版本的公开发售比例最低位10%,最高可回拨至50%;

- 新版本公开发售比例最低为5%,最高可以回拨至

35%。

选用机制A的上市公司,如果募资金额不是很大,回拨到 公开比例最多为35%。

对于散户来说,虽说比旧版本的50%货量变少了,但是相比选择 机制B(公开10%) 的公司来说,还是相对好中签一些。

新规后~2026年春节前,一共86家上市公司。广义上有8家公司选择机制A,其中:

-

2家选择常规回拨机制A(初始5%,最多回拨至35%):分别是

云迹科技(2670.HK)和天岳先进(2631.HK)。 -

6家为机制A的一个子类:18C特专科技公司(初始5%,最多回拨至20%): 分别是

MINIMAX-WP(100.HK)、智谱(2513.HK)、壁仞科技(6082.HK)、五一视界(6651.HK)、希迪智驾(3881.HK)和 滴普科技(1384.HK);

站在打新的角度,2025年选择机制A的公司收益还不错,中签率也比较适中,不像机制B的那么感人。涨幅适中不夸张,可以将更多的精力和资金倾斜于此类新股。

特别是18C特专科技公司,除了希迪智驾破发外,其他的都是正收益,而且收益都还不错,而且还有MINIMAX-WP、滴普科技这种首日上涨幅度达到100%的新股。

这两家在上市后的表现也不错,截止到2026年3月10日,不到3个月时间,MINIMAX-WP的股价上涨已经超过6倍,Jim哥自己当时打新时中了两手,暗盘就走了,没赚到多少。

至于打新要不要炒新,那又是另外一个话题了。

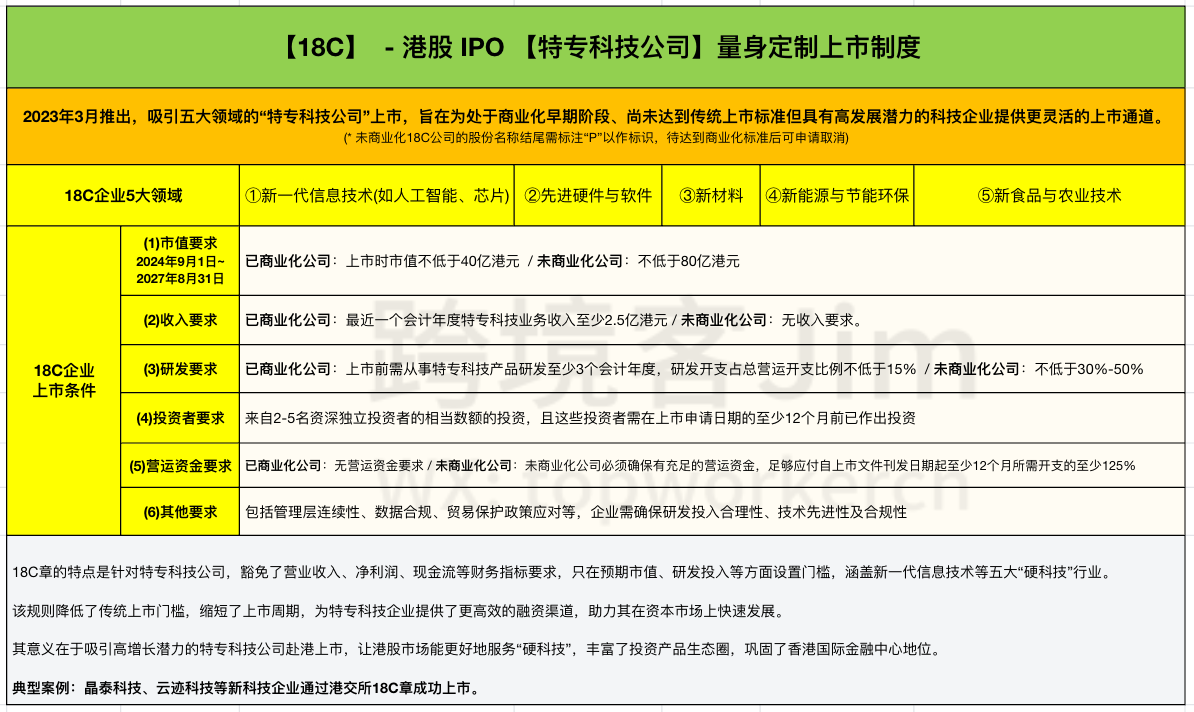

【18C】 - 港股 IPO 【特专科技公司】

【18C】 是2023年3月推出,吸引五大领域的“特专科技公司”上市,旨在为处于商业化早期阶段、尚未达到传统上市标准但具有高发展潜力的科技企业提供更灵活的上市通道。

(* 未商业化18C公司的股份名称结尾需标注“P”以作标识,待达到商业化标准后可申请取消)

18C章的特点是针对特专科技公司,豁免了营业收入、净利润、现金流等财务指标要求,只在预期市值、研发投入等方面设置门槛,涵盖新一代信息技术等五大“硬科技”行业。

该规则降低了传统上市门槛,缩短了上市周期,为特专科技企业提供了更高效的融资渠道,助力其在资本市场上快速发展。

其意义在于吸引高增长潜力的特专科技公司赴港上市,让港股市场能更好地服务“硬科技”,丰富了投资产品生态圈,巩固了香港国际金融中心地位。

典型案例:晶泰科技-P、云迹科技-P等新科技企业通过港交所18C章成功上市。

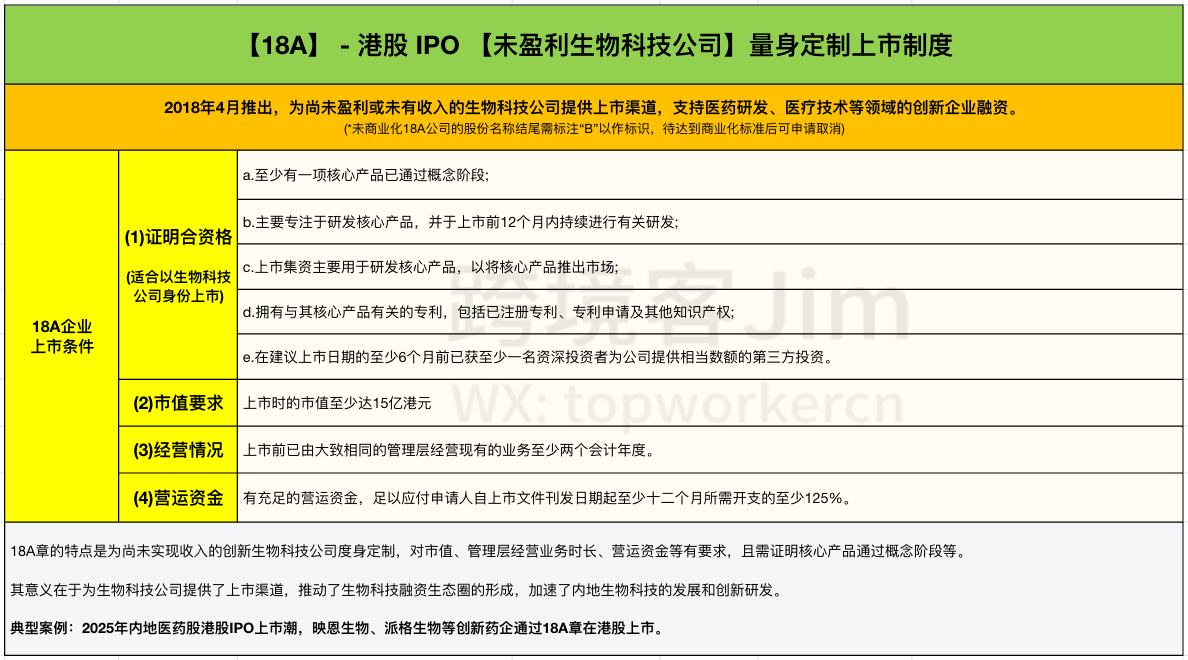

【18A】 - 港股 IPO 【未盈利生物科技公司】

除了18C科技行业绿色上市通道外,针对生物医药行业还有18A的绿色上市通道。

2018年4月推出,为尚未盈利或未有收入的生物科技公司提供上市渠道,支持医药研发、医疗技术等领域的创新企业融资。

(*未商业化18A公司的股份名称结尾需标注“B”以作标识,待达到商业化标准后可申请取消)

18A章的特点是为尚未实现收入的创新生物科技公司度身定制,对市值、管理层经营业务时长、营运资金等有要求,且需证明核心产品通过概念阶段等。

其意义在于为生物科技公司提供了上市渠道,推动了生物科技融资生态圈的形成,加速了内地生物科技的发展和创新研发。

典型案例:2025年内地医药股港股IPO上市潮,映恩生物-B、派格生物-B等创新药企通过18A章在港股上市。

数据统计数据表明:大部分18C特专高精科技公司和和18A生物科技公司选择 机制B 作为上市股份分配方案。

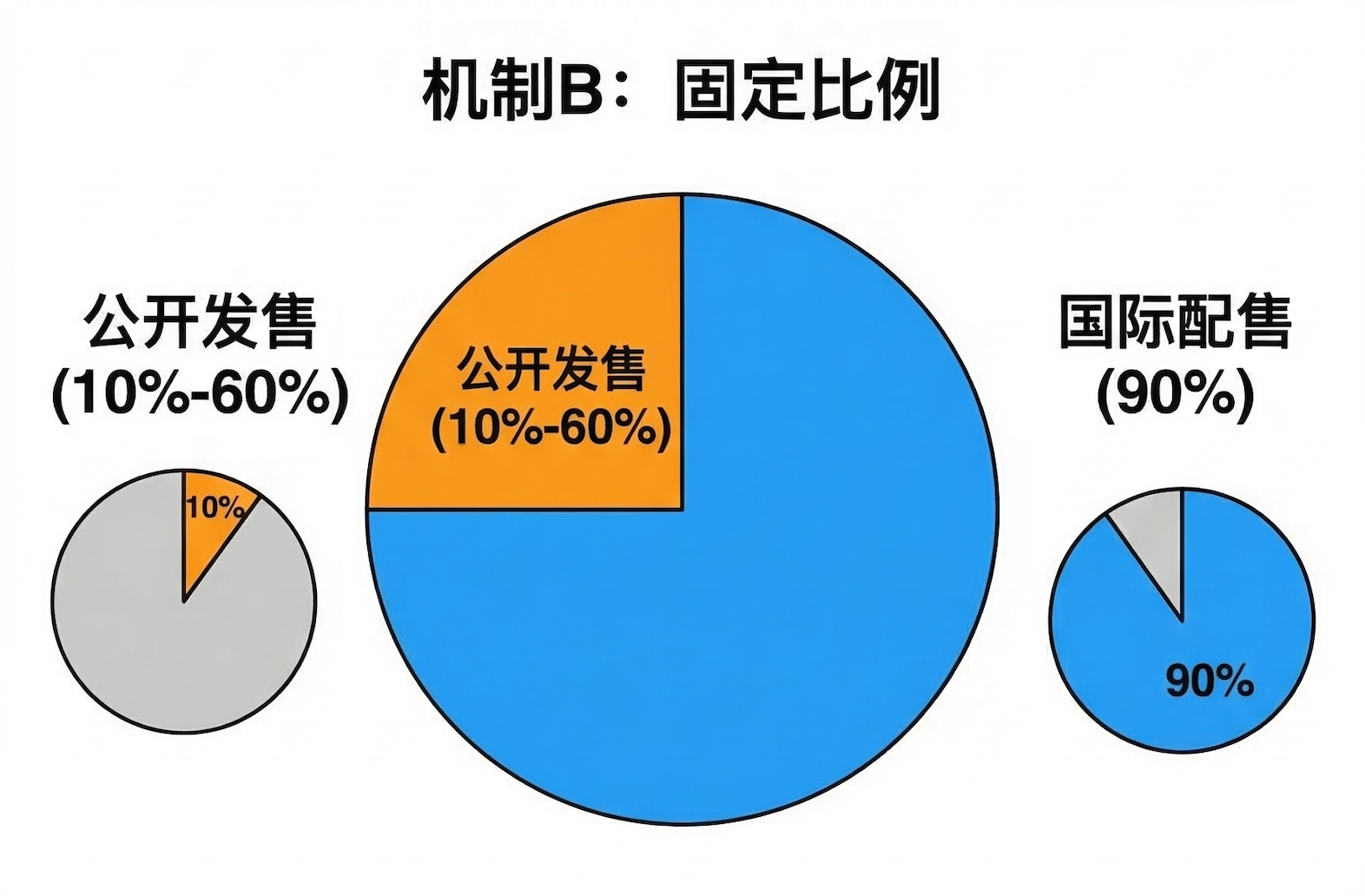

机制B(固定比例,不管散户申购多少比例不变)

选择 机制B的公司,公开发售部分可以在10%–60%之间选择一个固定的比例,剩余额度分配给国际配售部分。

绝大多数公司选择最小档位,即:公开发售部分为10%,国际配售部分为90%。

除了上面选择机制A的8家公司,其他剩余78家上市公司,全部选择机制B(公开发售固定10%)的模式。

对于选择机制B的,尤其是募资金额很小的公司来说,10%的额度远远无法满足散户的需求。

无论公开发售超额多少倍,都是10%份额,僧多粥少成常态。1手中签率暴跌至个位数,甚至0.0几%。只有上乙组才勉强有一些竞争力,实际打新门槛提高至50万以上。

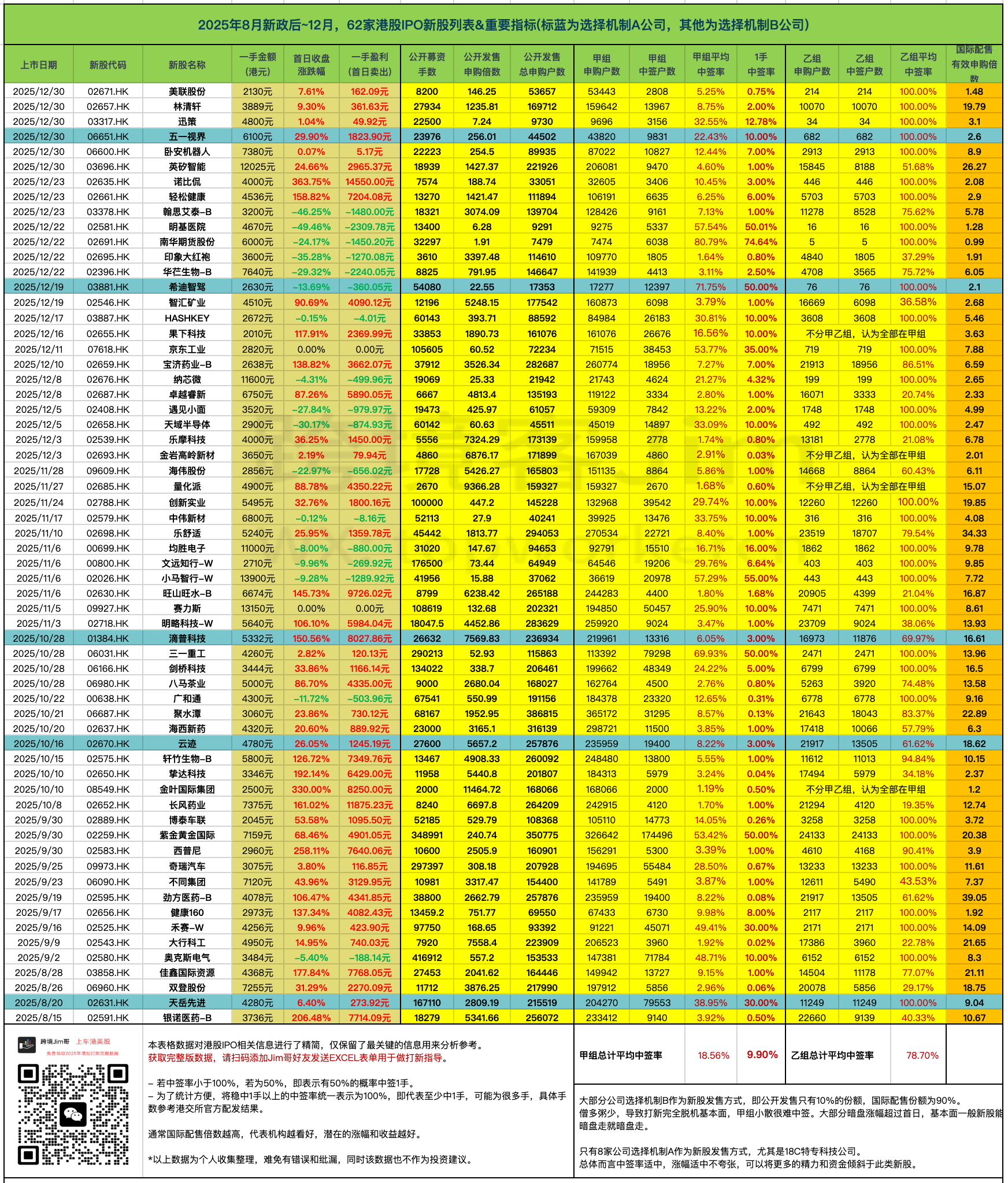

如下图所示:标蓝为选择机制A公司,其他新股均为选择 机制B的新股。

很多传统的打新估值判断方法全部失效,公开发售只有10%的份额,相当于默认套路回拨。打新变成纯靠运气,天选之子中签了就吃肉,小散甚至半年都中不了一签。

这也导致一些基本面很糟糕、浑水摸鱼的新股。有些小伙伴不明就里,既然不中签,那就暗盘捞点货吧。其实大部分的新股首日涨幅都不及暗盘表现,不少新股暗盘第一分钟即巅峰,后面即进入慢慢阴跌之路。

这种股如果中签了暗盘第一分钟跑路是最好的选择。最新的例子是2026年3月9日上市的优乐赛共享,暗盘第一分钟最高涨幅187%,最终收跌。上市两天股价已经腰斩。

说到底,散户的配额是人为造成的稀缺。至于是不是故意冲高股价、让国配高位出货就不得而知了。

当然也不乏一些募资量很大,基本面优质的新股,哪怕选择机制B,甲组的小散中签率也能得到保证,实现全员吃肉的场景。比如:紫金黄金是其中的典型代表,1手中签率50%,真够意思的。

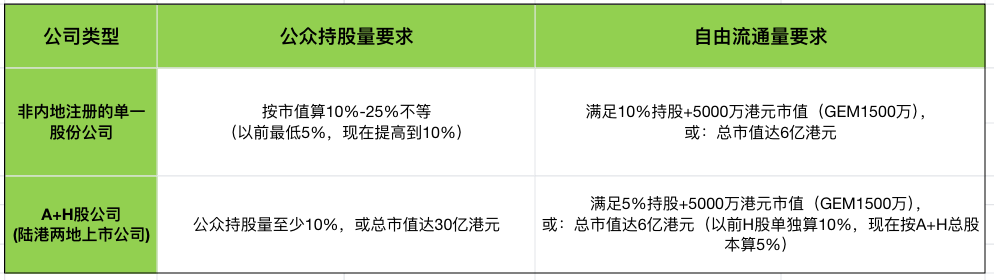

优化(3) - 新增 "公众持股量" 和 "自由流通量" 要求

这里先说第一种情况:即注册地不在内地的H股上市公司,除了【A+H】两地上市的内地公司,基本都算这种情况。

- 公众持股量要求:按公司的市值分阶梯设置公众持股要求,即散户和机构锚定的份额最少为10%。如果公司市值比较小,公众最少份额需要25%。

第二种情况:【A+H公司】:

- 公众持股量要求:针对内地A股上市的公司,在香港H股二次上市。公众持股要求,即散户和机构锚定的份额比例最少为10%或者持股市值达到30亿港元。

简单来说,之前所有公司在港股上市,必须至少拿出25%的股份给公众申购,包括散户和机构锚定。对于市值超大的巨头而言,可能市场承受能力有限,接不了这么多货,导致股价承压。

而在新规则之下,市值越大的公司,留给公众的比例越小,可以只预留10%。并允许部分大型公司获得豁免,提高灵活性。

除了公众持股量的要求以外,两种公司类型的自由流通量要求也要达到相应的比例。上市时必须满足:自由流通股份 ≥ 10%/5%(A+H) 且 市值 ≥ 5,000万港元的要求。

港交所这样设计主要是为了防止两种情况:小市值公司流动性不足 和 股权过度集中。

如果只有比例要求:小公司10%可能只有几百万港元流通,容易被操纵股价。

通过比例 + 市值双要求:防止上市初期可交易股票太少,确保市场有足够交易筹码,还可以降低操纵股价风险。

二、港股新政的逻辑 & 打新人的影响

港交所官方对新政的展望是:香港交易所希望透过这次改革,提升新股定价及分配机制的稳健性,并且平衡各种不同类型的本地及国际投资者参与新股认购的需求。同时修订初始公众持股量要求,为发行人提供更大的灵活性与确定性,并引入新的初始自由流通量要求,以确保上市时有足够的可交易股份。

简单来说这轮新政主要目标:

1️⃣ 提高IPO定价效率

2️⃣ 增加机构投资者参与

3️⃣ 减少新股上市后暴涨暴跌

4️⃣ 提升港股对大型企业吸引力。

对港股打新的实际影响

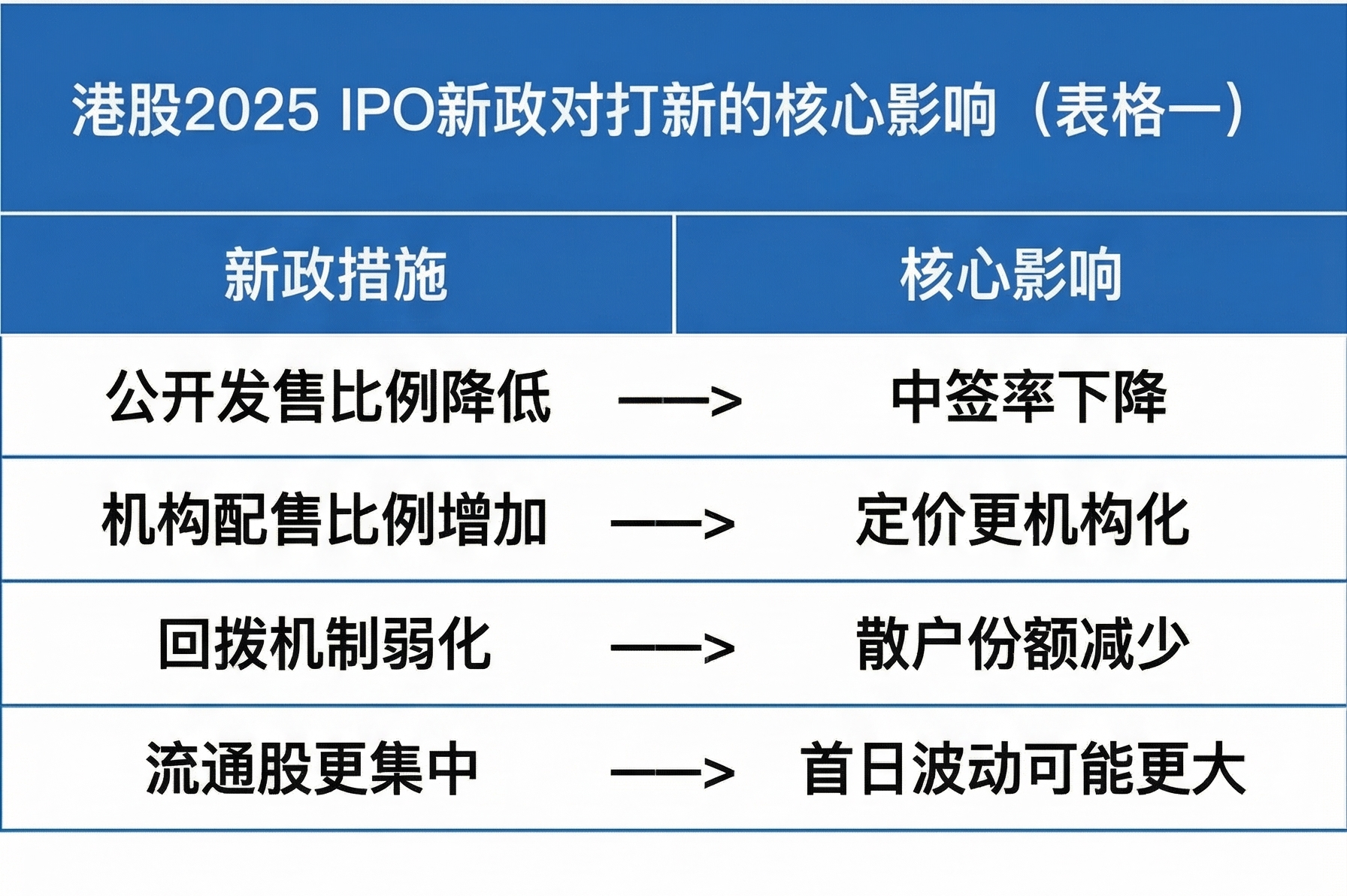

市场普遍认为影响有以下几点影响:

1.散户份额减少、中签变难

过去港股IPO结构:公开发售的比例最少为10%,如公开发售超额认购,自动回拨,散户最高可获得50%的份额。

但新政下:初始公开发售可能只有 5%,机构配售比例更高。如果超额认购不高,散户能分到的股票会明显减少。

结果:散户的中签率会显著下降。

2.顶头槌也可能拿不到货

新机制下公开发售比例更低,在极端热门IPO中,认购倍数可能上万倍。

市场分析认为:即使乙组最高档“顶头槌”认购也可能分不到股票。这对港股打新资金效率影响很大。

3.机构影响力更大

新规要求:至少40%股份必须给机构建簿配售。

结果是IPO定价更多由机构决定,散户影响力下降。这会带来两个可能变化:

1️⃣ 定价更接近机构估值

2️⃣ 首日涨幅可能减少,破发概率可能降低。

4.股价可能更容易被炒作

因为流通股更加集中在机构手中,散户拿到的筹码减少。导致股价更容易大起大落,新股可能有投机化的风险。

总而言之,新政后的港股打新,正在 从“散户游戏” 变成 “机构主导市场”,散户的套利空间被挤压。

三、港股新政后上市86家新股的实际表现

新政后86家上市新股的表现,可以说完全符合上面市场预测。

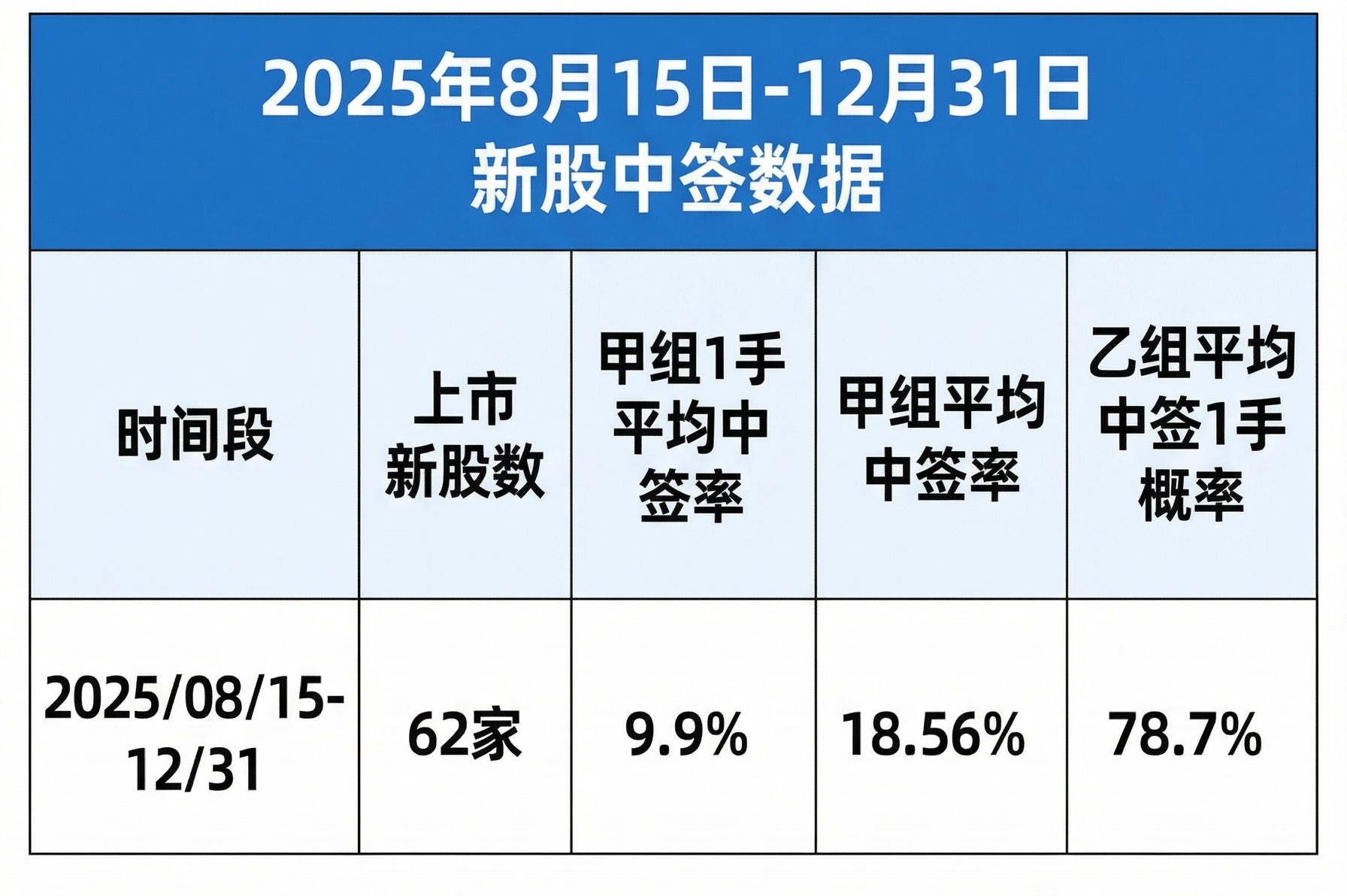

2025年8月15日至12月31日,上市62家新股,甲组1手平均中签率为9.9%,甲组平均中签率为18.56%。乙组平均中签1手概率78.7%。

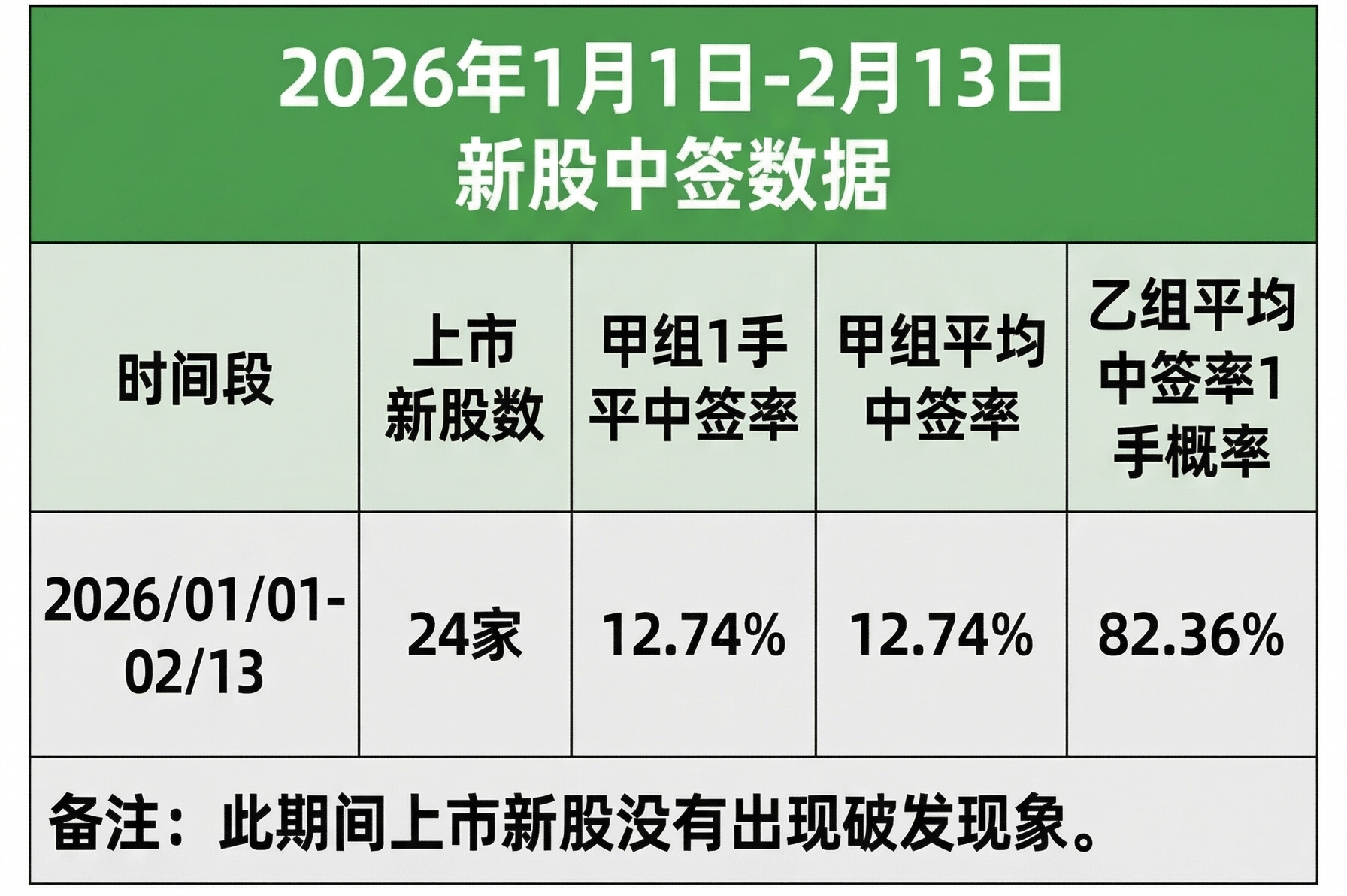

2026年1月1日至2月13日,上市24家新股没有出现破发现象。甲组1手平均中签率为12.74%,甲组平均中签率为12.74%,乙组平均中签1手概率为82.36%。

总体而言,2025年8月新政后几个月时间内: 多数新股选择公开发售10%固定机制,相当于以前的‘套路回拨’。

红鞋机制大多情况下失效,中签率骤降,1手党中签率大多成个位数,打新门槛实际提高至50万以上,要上乙组才能勉强一战,甲组只能陪跑。

大多数新股甚至可以盲打,因为筹码少,一些基本面很糟糕的新股涨幅也很夸张,小散只能望大肉兴叹,这个阶段的正收益拼的是资金量和账户数量。

这个阶段涨幅前三名分别为:诺比侃363.75%、金叶国际集团330%、西普尼258%。新股首日涨幅超过100%的新股比比皆是。

注意:大部分夸张的涨幅并非完全是这些新股的质地有多么好,更多的是散户筹码过少引起的哄抢效应。

因为散户很难中签、但是涨幅夸张,好多人也打起了散装国配的主意。也有一些中介机构从中撮合。

港交所新政原意是让更多长线机构参与进来获得更多的份额,保证市场和股价的稳定性。

新政后中签率降低,让一些投机者找到了机会,这些散户伪装成国配,在暗盘或者首日出货,造成了2025年11月~12月的一波破发潮,一些盲打的新手小白打新参与者受到了市场的教育。

总而言之,港股打新有风险,但是也是一个风险可控的套利游戏,跟很多因素都有关系,包括但不限于:上市公司的基本面、上市企业和行业前景、企业在行业竞争力、当前市场情绪和行情、定价是否合理(A+H折价幅度)、基石投资者质量、国际配售机构质量和倍数、是否有发售量调节权、是否有超额配股权(绿鞋)、是否快速纳入港股通等。

需要不断地提高认知,同时在市场中磨练,才能获得性价比比较高的收益。

想了解关于港卡、券商、港美股的小伙伴可以通过加Jim哥微信(辛苦备注一下来意), 并拉你进 《港卡办理和港美股交流群》。

现在能开的券商已经不多了,不过只要想开Jim哥就一定能帮您开成功。如下方二维码扫描不了,可以添加微信: topworkercn 。