在上一文中简单的介绍了《股票期权的基本概念,并列举了期权的4个典型应用场景》。对于第一次接触期权的小伙伴来说,看到一些术语可能会比较懵。

本文将系统介绍上文提到的期权合约的四种基础策略和两种卖方衍生安全策略,几乎所有复杂的期权策略都是基于以上6个策略的组合。建议想精通期权的小伙伴务必搞清楚本文的每一个细节。

一遍学不会,建议多看几遍。一个基础策略搞懂了再看下一个策略,直到把6个策略全部搞懂,最后再把6个策略对照起来学习。

弄清楚哪两个策略相互之间是对手方,双方如何博弈,这样也会加深自己的理解。

一旦开窍了,会发现期权规则也就那么回事。下一个阶段的难点就是如何在波谲云诡的股市中灵活运用,当然这又是另外一个需要深入研究的领域了。

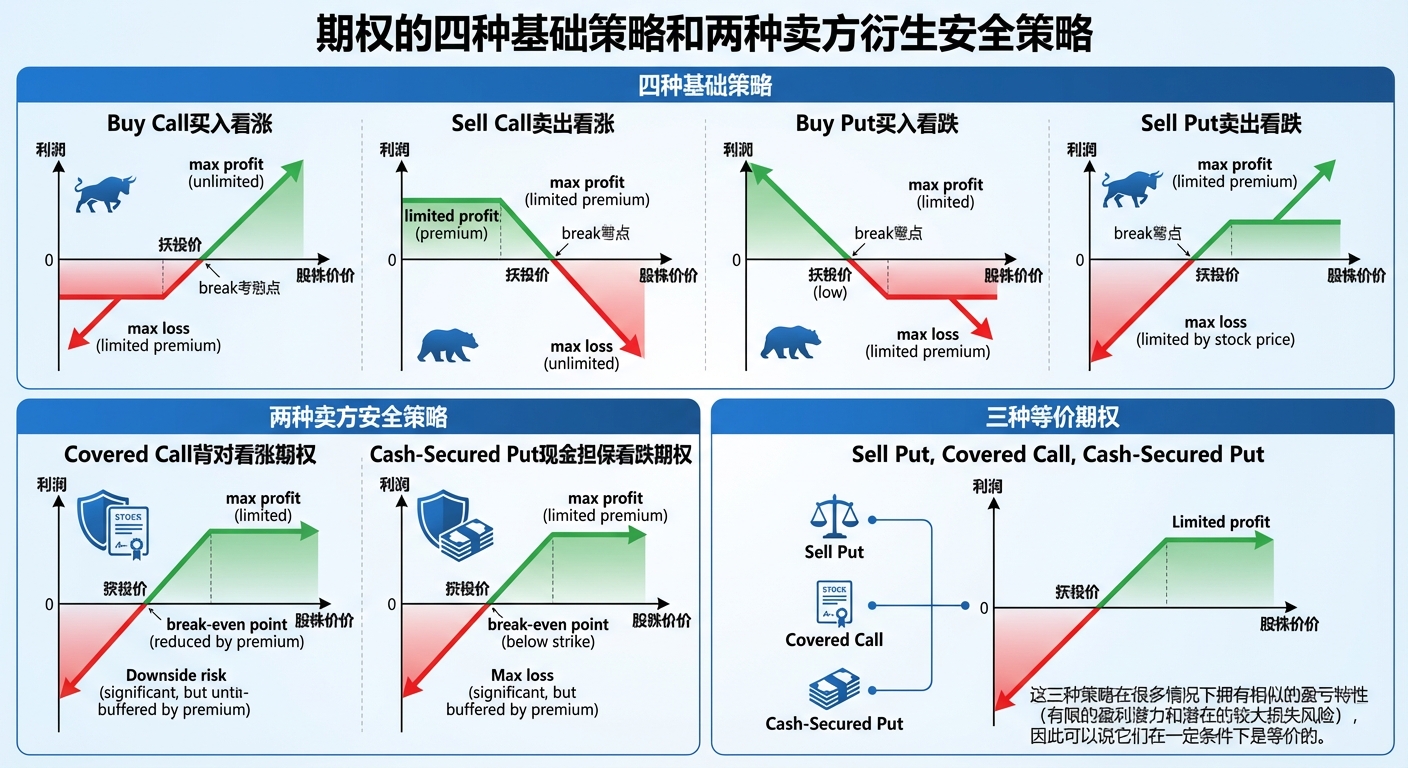

一、股票期权6大基础策略 - 简介

第一篇文章篇幅最多的①买入看涨期权(Buy Call):如果你看好某个股票未来会上涨,就采用这个策略。潜在收益无限, 最大风险也是损失全部权利金。

相对应的,如果你觉得某个股票未来会下跌,就②买入看跌期权(Buy Put),潜在收益也是无限, 最大风险也是损失全部权利金。

也就是说,作为期权合约的买方,潜在风险都比较小。我们可以先从期权买方做起,风险可控。

除了作为期权的买方,市场的所有参与者包括我们自己,还可以作为期权的卖方:分别对应③卖出看涨期权(Sell Call)、④卖出看跌期权(Sell Put);

作为期权合约的卖方: 潜在收益有限,最多收获全部权利金,亏损可能无限,风险比较高。

因为卖方潜在风险较高,一般建议采取两种卖方衍生策略来降低风险。如果运用得当,卖方会拥有更高的胜率,在降低风险的同时,稳定”收租“(定期收权利金)。

这两个衍生策略分别是:

-

⑤卖出备兑看涨期权(Covered Call): ③Sell Call低风险版;持有正股卖出Call,若不合预期被指派行权,持有正股恰好被买方Call走,不用另外从市场上高价买股。

-

⑥现金担保看跌期权(Cash-Secured Put): ④Sell Put低风险版;持有足额现金卖出Put,若不合预期被指派行权,手持现金接盘正股,不用追加保证金也不会爆仓。

二、股票期权 - 四种基础策略 & 两种卖方衍生安全策略详解

上面都是结论性信息,适合理解本文内容后作为遗忘备查。

如果暂时看不懂没关系,下面依次介绍上面列举六种基础股票期权合约的原理、潜在收益和风险、适用场景等内容。

2.1 股票期权合约 - 四种基础策略

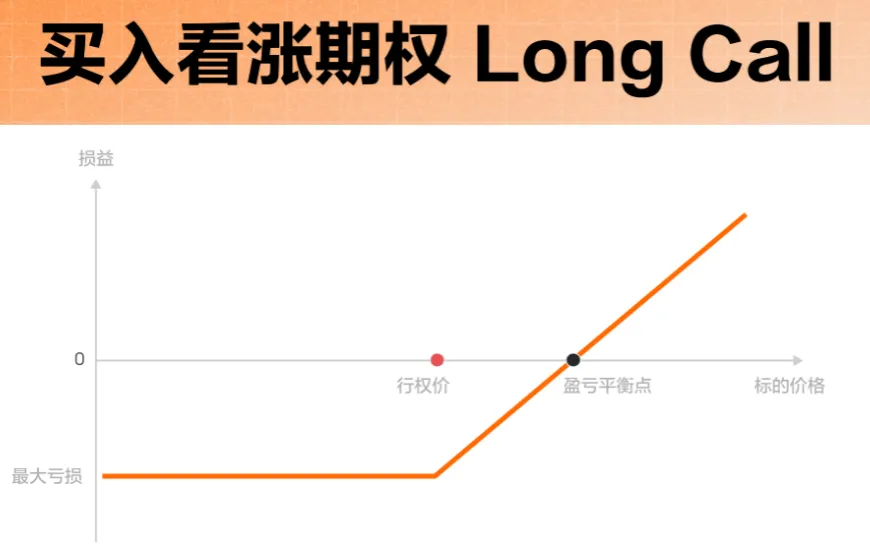

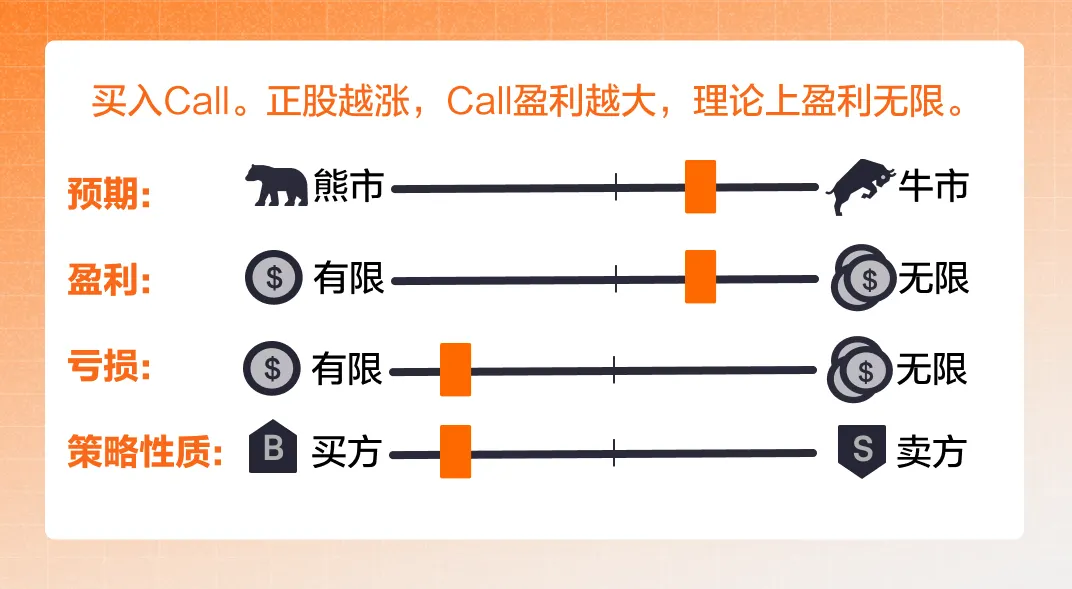

①买入看涨期权(Buy / Long Call)- 看多(希望股价大涨)

如果你认为股票在未来一段时间内会上涨,可以选择买入看涨期权(Buy Call)。

很多投资者会选择买入看涨期权(Long Call)策略,通过相对小额的权利金锚定标的股票的变化趋势。

当股票价格上涨时,Call的价格通常也会快速上涨,从而实现盈利。

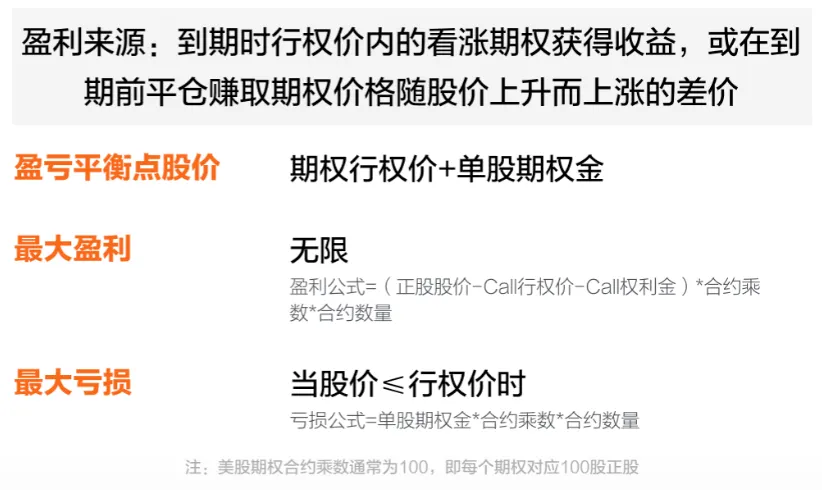

- 涨赚(盈利无限):若股价超过盈亏点(行权价+权利金/股数),则开始盈利;股价越高,盈利越多!盈利来源于期权合约升值卖出期权合约赚权利金差价 或 行权盈利: 以行权价便宜买正股、再以市场价高价卖出正股盈利;

- 跌亏(亏损有限):若股价低于盈亏点(行权价+权利金/股数),则开始亏损;不管股价多低,最多亏完全部权利金!亏损来源于期权合约贬值卖出期权合约产生权利金亏损 或 期权到期价值归零;最坏情况下,亏完全部权利金。

Long Call 风险和适用场景:买Call风险最多亏完权利金!收益上不封顶!

风险可控,适合股价大跌时,期权价格跌到白菜价买Call捡漏,等股价回升到行权价以上盈利。

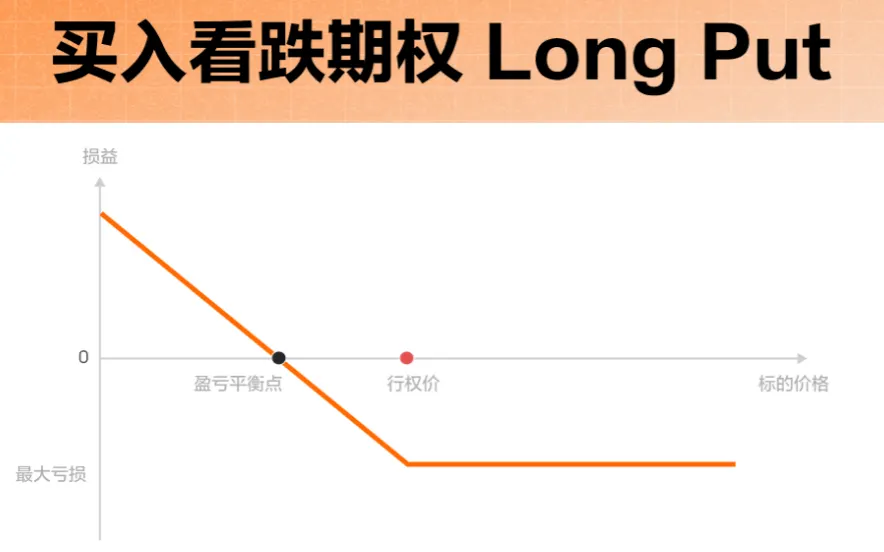

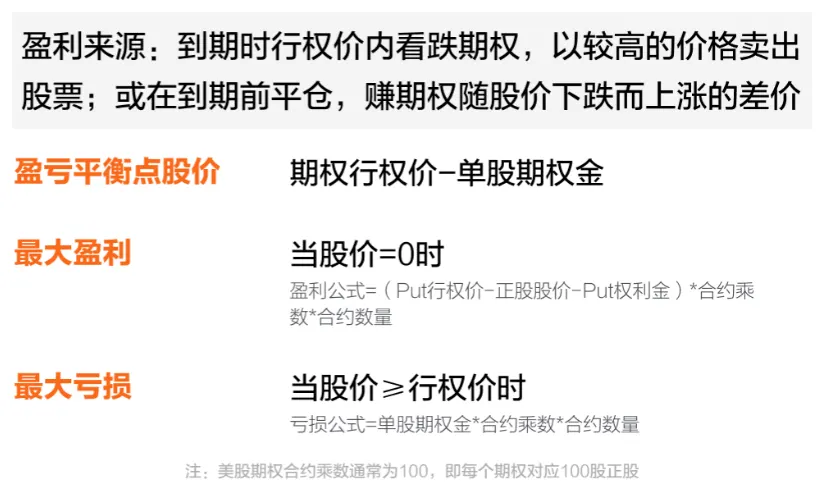

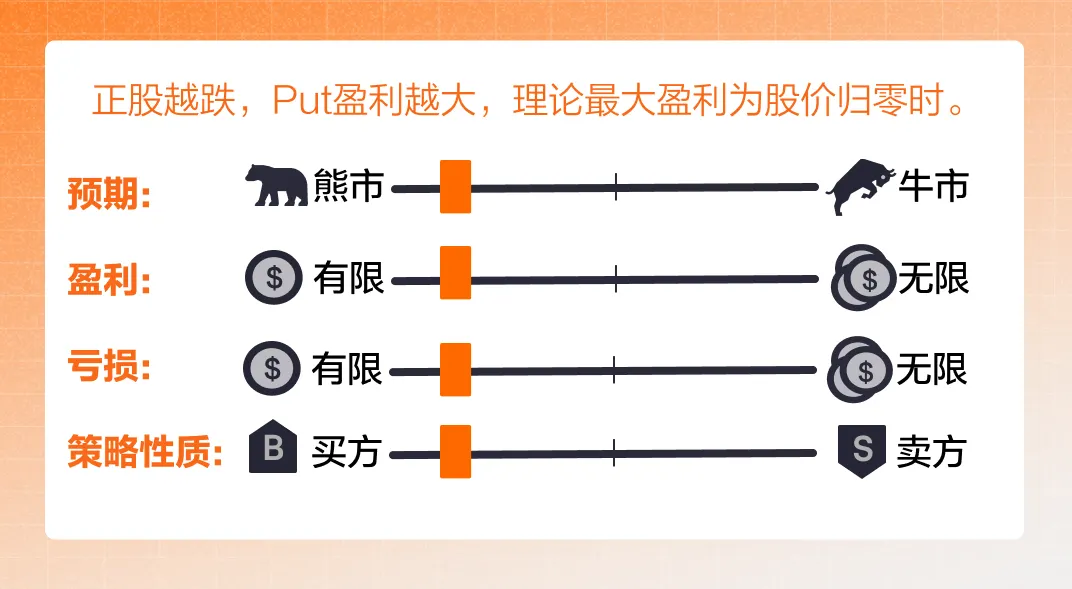

②买入看跌期权(Buy / Long Put)- 看空(希望股价大跌)

如果你认为股票在未来一段时间内会下跌,可以选择买入看跌期权(Buy Put)。

很多投资者会选择买入看跌期权(Long Put)策略,通过相对小额的权利金锚定标的股票的变化趋势。

当股票价格下跌时,Put的价格通常也会快速上涨,从而实现盈利。

- 跌赚(盈利无限):若股价低于盈亏点(行权价-权利金/股数),则开始盈利; 股价越低,盈利越多!盈利来源于 期权合约升值卖出期权合约赚权利金差价 或 行权盈利: 以行权价高价卖空正股、再以市场低价买回正股补空盈利;

- 涨亏(亏损有限):若股价高于盈亏点(行权价-权利金/股数),则开始亏损; 不管股价多高,最多亏完全部权利金!亏损来源于 期权合约贬值卖出期权合约产生权利金亏损 或 期权到期价值归零;最坏情况下,亏完权利金。

Long Put 风险和适用场景:买Put风险最多亏权利金!收益上不封顶!

风险可控,适合股价高位时,锁定收益或者减少股价下行损失时,买Put相当于买保险;

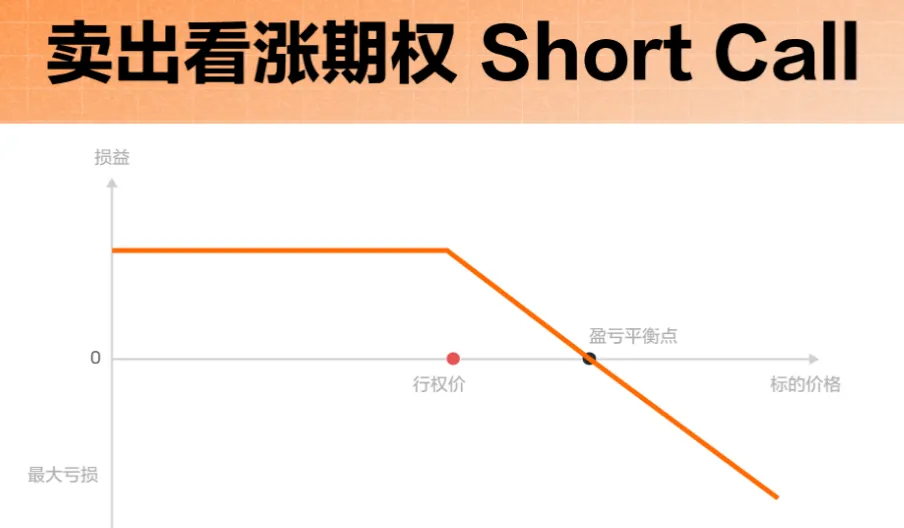

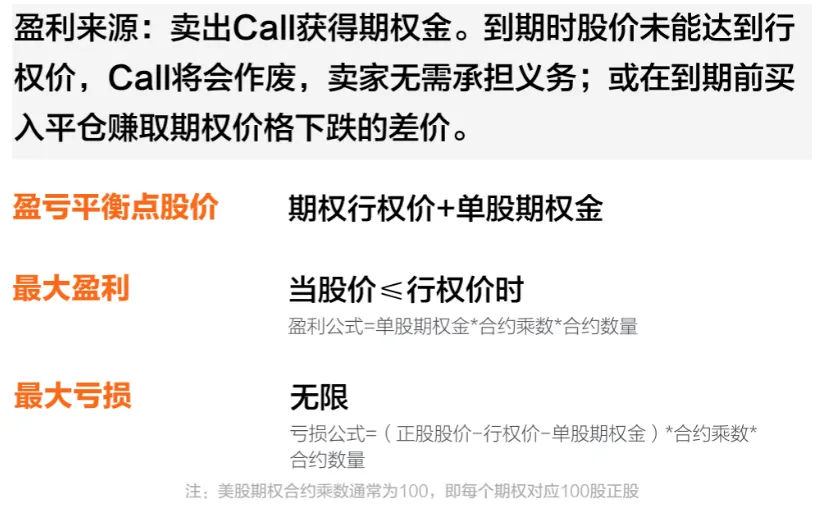

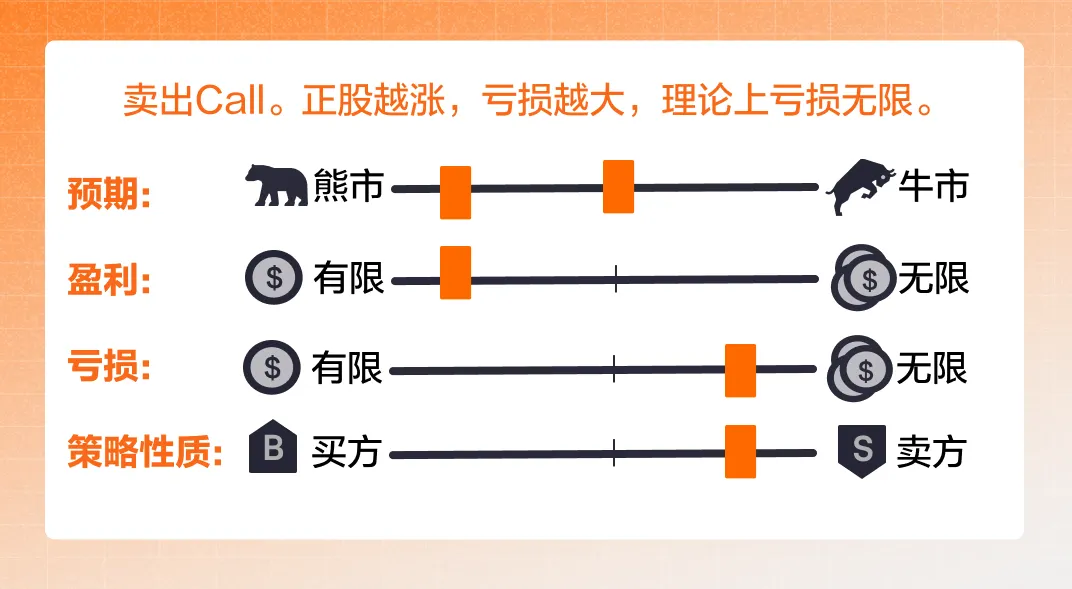

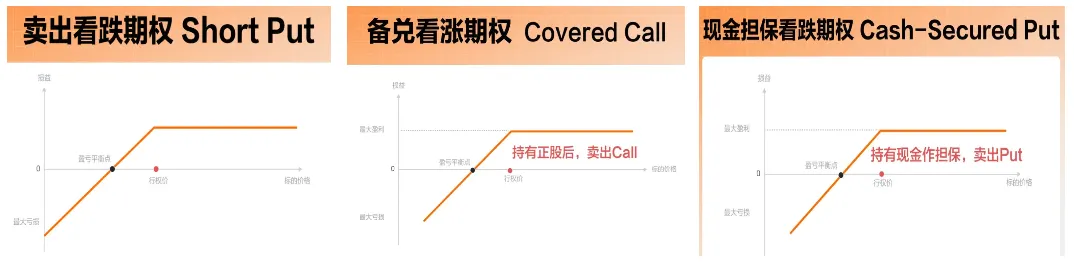

③卖出看涨期权(Sell / Short Call) - 中性或看空(希望股价平稳或下跌)

如果你认为股票在未来一段时间内不会上涨,可以选择卖出看涨期权(Sell Call)。

很多投资者会选择卖出看涨期权(Short Call)策略,通过股市震荡和下跌走势中获利。

交易者出售看涨期权、收取期权金,并承担在约定时间内交付标的资产的义务。

这一策略也被称为“裸卖空看涨期权”或“无担保看涨期权”(Naked Call/Uncovered Call)。这种策略理论上的损失无限大,并不适合大部分投资者。

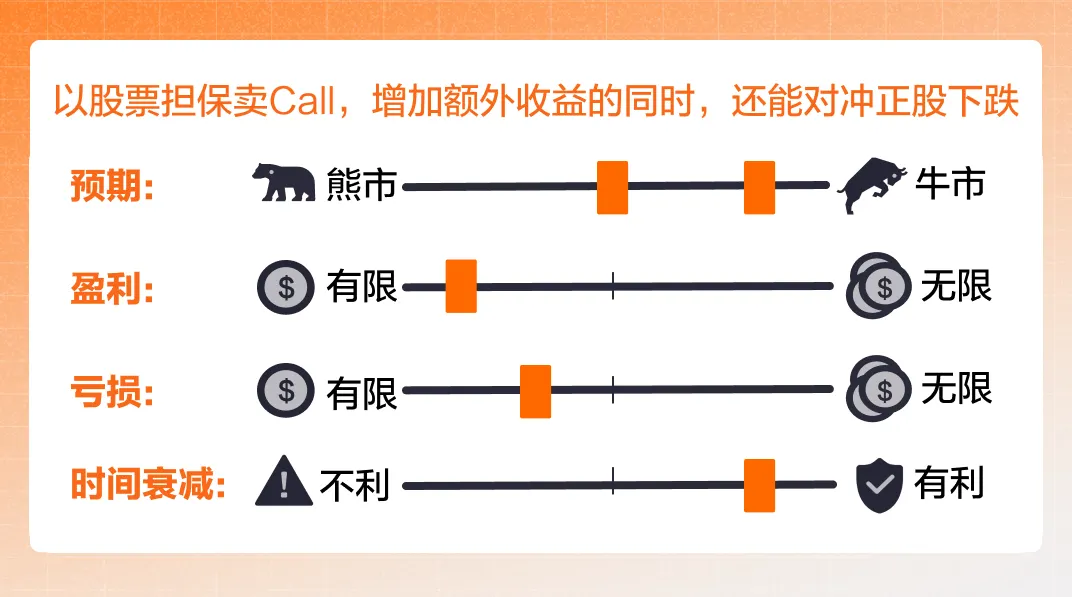

更为常用的策略为卖方衍生安全策略之一: ⑤备兑看涨期权(Covered Call) : 即在持有正股的前提下卖出对应的看涨期权,如果股价涨至行权价以上,你不介意持有的正股被买方Call走。

-

跌赚(盈利有限):若股价低于盈亏点(行权价+权利金/股),则开始盈利;不管股价多低,最多赚全部权利金!盈利来源于免于被买家指派行权,权利金落袋为安。最好情况下,赚取全部权利金;

-

涨亏(亏损无限):若股价超过盈亏点(行权价+权利金/股),则开始亏损;股价越高,亏损越多!亏损来源于若被指派行权,承担义务低价卖股:以行权价便宜卖出正股、若无正股,需从市场高价购买。

Short Call 风险和适用场景:裸卖Call极度危险! 被行权容易导致大额亏损!

建议 持正股担保+卖Call (Covered Call) 降低风险:适合横盘向下震荡赚权利金 + 不介意股票被低行权价Call 走(股价>行权价)。

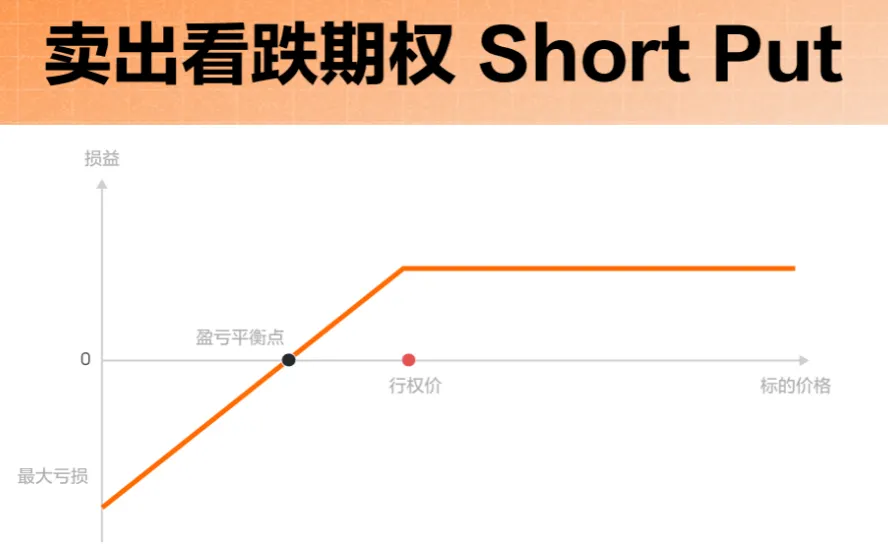

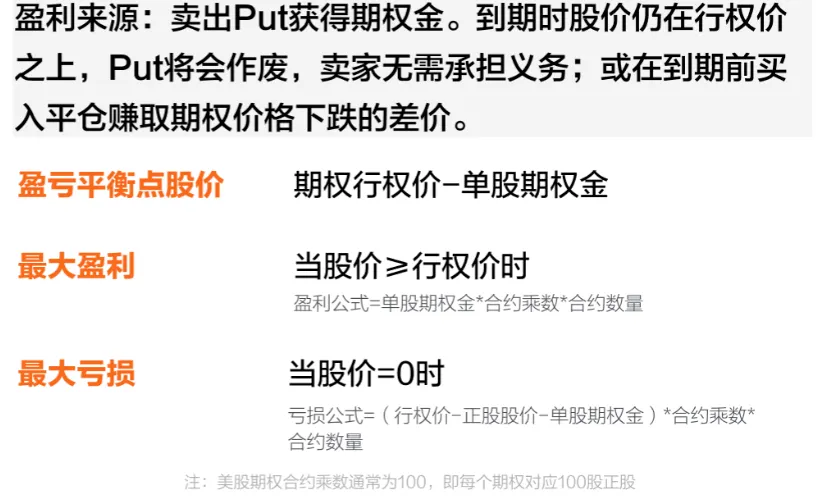

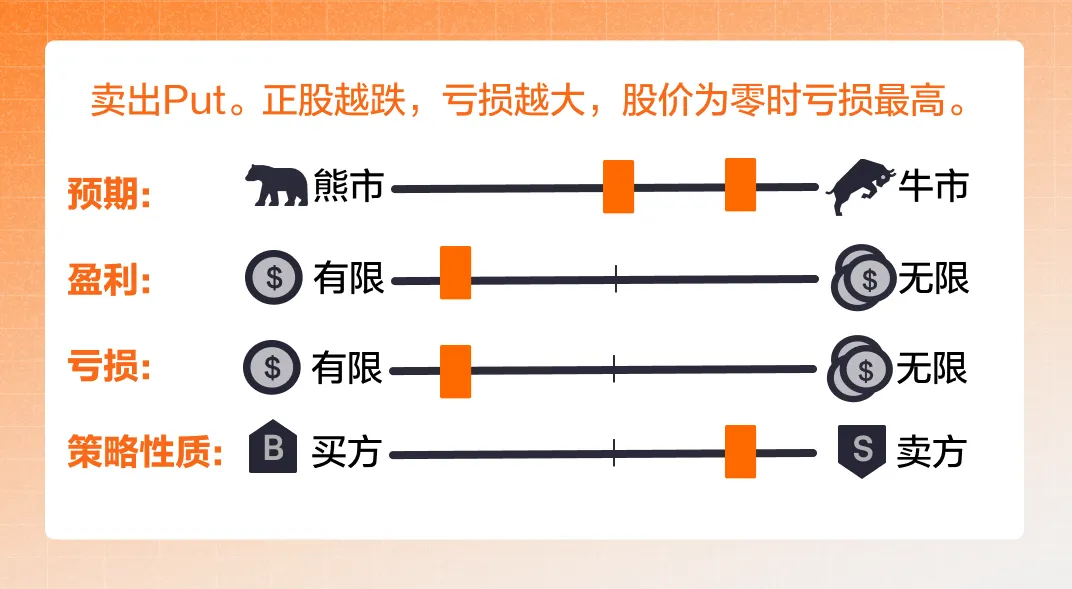

④卖出看跌期权(Sell / Short Put) - 中性或看多(希望股价平稳或上涨)

如果你认为股票在未来一段时间内不会下跌,可以选择卖出看跌期权(Sell Put)。

很多投资者会选择卖出看跌期权(Short Call)策略,通过从震荡和上涨走势中获利。

交易者出售看跌期权、收取期权金,并承担在约定时间内购买标的资产的义务。

这一策略也被称为“无担保看跌期权”或“裸卖空看跌期权”(Uncovered Put/Naked Put)。这种策略理论上的损失无限大,也不适合大部分投资者。

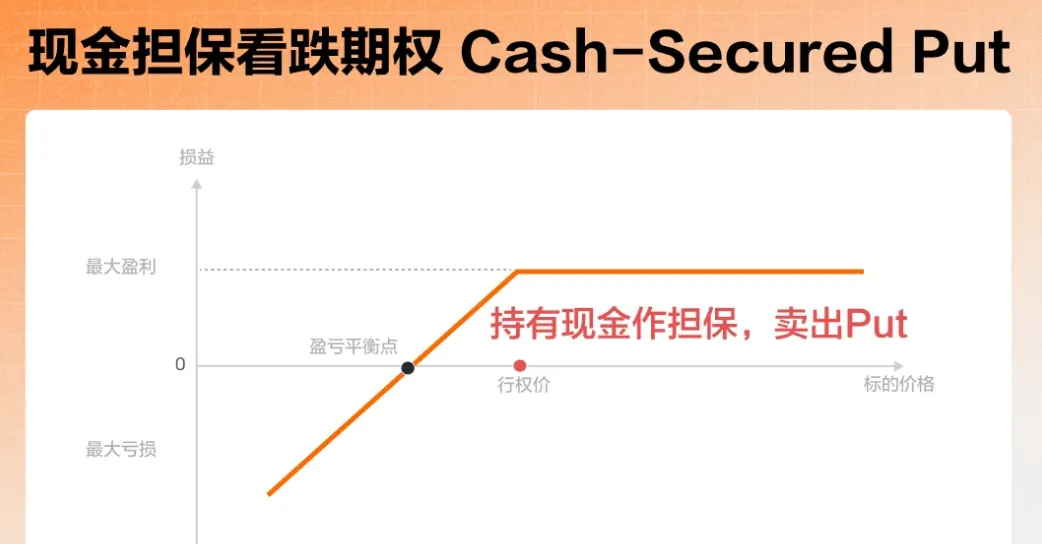

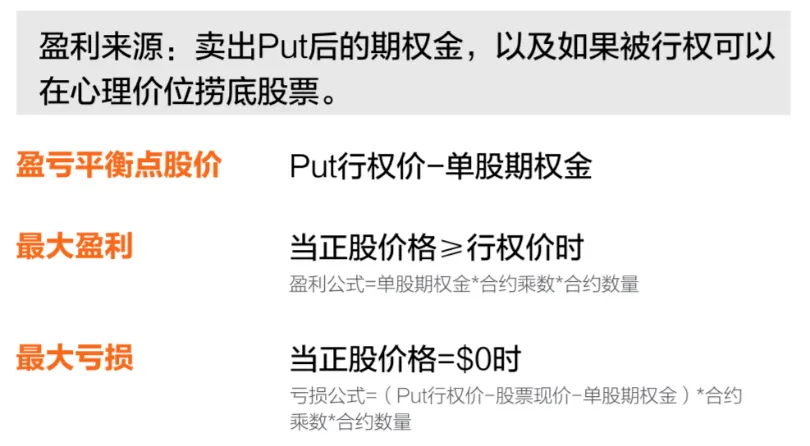

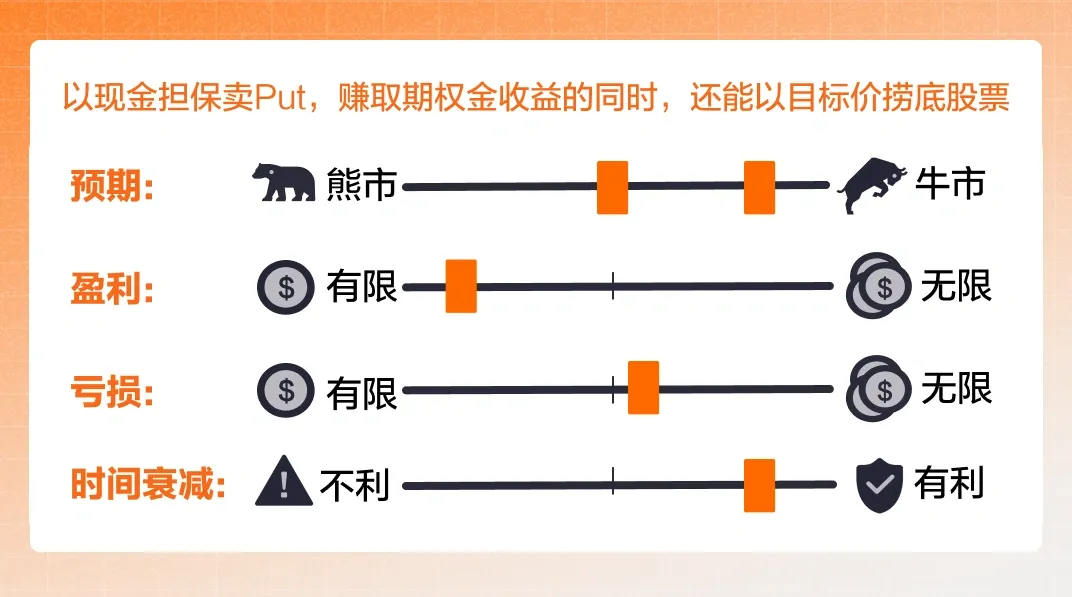

更为常用的策略为卖方衍生安全策略之二: 现金担保看跌期权(Cash-Secured Put) : 即你持有的现金能够覆盖卖出看跌期权被行权时对应的正股价值,如果股价跌至行权价以下,你不介意以行权价买入正股。

- 涨赚(盈利有限):若股价超过盈亏点(行权价-权利金/股),则开始盈利; 不管股价多高,最多赚取全部权利金!盈利来源于免于被买家指派行权,权利金落袋为安。最好情况下,赚取全部权利金;

- 跌亏(亏损无限):若股价低于盈亏点(行权价-权利金/股),则开始亏损; 股价越低,亏损越多!亏损来源于亏损来源于若被指派行权,承担义务高价买股:以行权价高价接盘正股、若现金不足,需补充保证金。

Short Put 风险和适用场景:裸卖Put极度危险! 被行权容易导致大额亏损!

建议持现金担保+卖 Put (Cash-Secured Put),不会爆仓:适合横盘向上震荡赚权利金 + 股价太高暂没有机会买正股,愿意股价下跌时以溢价价格买股(溢价=行权价-股价);

2.2 股票期权合约 - 两种卖方衍生安全策略

除了以上四种最基本的期权策略,下面再介绍一下上文反复提到的两种卖方安全衍生策略。

期权合约的卖方,如果是单纯的卖空,没有正股和现金做担保,也叫做:③裸卖空看涨期权(Naked / Uncovered Call) 和 ④裸卖空看跌期权(Uncovered / Naked Put)。

这两种裸卖空方式,潜在收益有限,亏损可能无限,风险比较高。

一般建议采取两种衍生策略:⑤备兑看涨期权 Covered Call 和 ⑥现金担保看跌期权 Cash-Secured Put 来降低风险,而且如果运用得当,卖方会拥有更高的胜率,稳定”收租“(定期收权利金)。

⑤备兑看涨期权 Covered Call - ③裸卖Sell Call进阶版

裸卖Sell Call:如果期权合约到期,在股价上涨至行权价以上时,买家行权后,卖方需要从市场以超过行权价的价格购买股票并以行权价卖给买方,会产生很大的亏损,风险较高。

建议持有对应的正股再Sell Call,也叫卖出备兑看涨期权 Covered Call :持有正股,同时卖出对应数量的看涨期权(Call),用持有的股票作为履约担保。

万一出现上面说的情况,买方行权直接把卖方手里的正股Call走,卖方不需要从市场上高价买股,降低了风险。而且,如果股价涨到行权价以上,还会产生盈利。

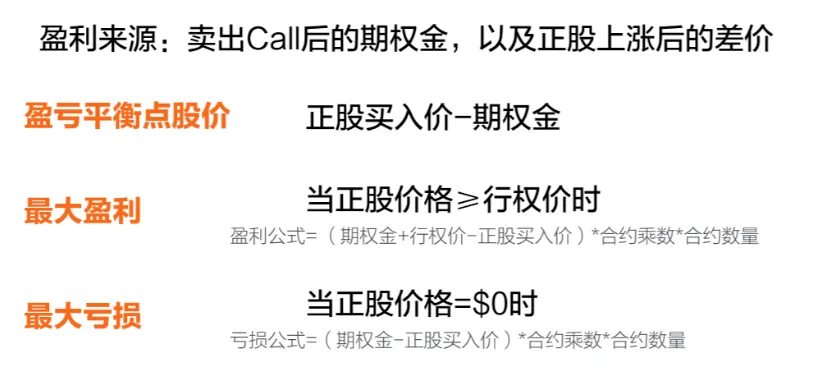

该策略盈利来源于:卖出Call后的权利金 + 正股上涨到行权价的差价;该策略是看多的。

-

涨赚(盈利有限): 不管股价涨到行权价上方多少,最大盈利均被锁定在固定的价值。因为期权合约的买方会行权,你所持有的正股会在行权价被Call走,所以只有卖出权利金的收益+正股涨至行权价的收益,这是一个固定值,即盈利有上限。

-

跌亏(亏损无限):如果股价下行到行权价以下,那么手持的正股会产生亏损,同时得到全部权利金。

- 开始亏损:如果卖Call收获的权利金不足以覆盖正股下行的损失,则会开始产生亏损;

- 最大亏损: 收获全部权利金,正股价格归零;

⑥现金担保看跌期权 Cash-Secured Put - ④裸卖Sell Put进阶版

裸卖Sell Put:如果期权合约到期,在股价下跌至行权价以下时,买家行权后,卖方需要从以行权价购买股票接盘。

如果账户里现金不足,券商会用你的保证金贷款帮你买入股票,并向你发出追加保证金通知;若不补齐,会强制平仓。

建议账户持有足够的现金可以覆盖卖Put被行权时的现金数量,即持有足额现金再Sell Put,也叫现金担保看跌期权 Cash-Secured Put:持有现金,同时卖出对应数量的看跌期权(Put),用持有的现金作为履约担保。

万一出现上面说的情况,买方行权以行权价卖出正股,卖方账户里的现金可以直接接货,降低了风险。

而且,如果股价涨到行权价以上,还会产生盈利。

该策略盈利来源于:卖出Put后的权利金 + 正股下跌到行权价的差价;该策略是看多的。

持有足额现金若被行权,购买正股不会要求追加保证金,也不会爆仓。

-

涨赚(盈利有限): 不管股价涨到行权价上方多少,最大盈利均被锁定在固定的价值。因为期权合约的买方会行权,你需要以行权价购买正股,所以只有卖出权利金的收益,这是一个固定值,即盈利有上限。

-

跌亏(亏损无限):如果股价下行到行权价以下,那么需要以行权价购入正股,同时得到全部权利金。

- 开始亏损:如果卖Put收获的权利金不足以覆盖正股下行到行权价以下的损失,则会开始产生亏损;

- 最大亏损: 收获全部权利金,若正股价格归零,以行权价接盘的股票价值归零;

三、④Short Put 、⑤Covered Call 、⑥ Cash-Secured Put 是完全等价的吗?

从上面三幅盈亏图可以看出,④Short Put 、⑤Covered Call 、⑥ Cash-Secured Put的盈亏图几乎一模一样,那他们是等价的吗?

-

④Short Put 完全等价于 ⑥ Cash-Secured Put:区别只是后者多了现金担保,保障了账户的安全。两者的盈亏区间、最大盈利、最大亏损、盈亏图完全相同。这个在上面已有详细说明, 这里不再赘述;

-

④Short Put 只有在特定条件下等价 ⑤Covered Call:两者不是同一个策略,但在特定参数下,它们的盈亏区间“可以”变得完全相同,这就是经典的 Put-Call Parity(期权平价关系);

在下面两个条件相等的情况下,Short Put 完全等价于 ⑤Covered Call,

- Covered Call 中的持股量 = 行权时 Short Put 被指派要买的股数 (例如:1手都是100股);

- Covered Call 中的股票成本价 = Short Put 的行权价;

例如:你持有成本为200美元的某股票100股,同时卖出1手Call , 即 一个Covered Call策略; 或者你 卖出该股1手行权价为200美元的Put,即一个Short Put策略;

那么在这种情况下:Covered Call 与 Short Put 的盈亏图完全一致。

这就是 Put-Call Parity 的特例:Long Stock + Short Call ≡ Short Put;

但是在大多数情况下,Covered Call ≠ Short Put,因为可能买入股票的成本不一样,股票的数量不一样,行权价不一样,所以 现实中两者通常不一样。

四、股票期权合约 - 六大基础策略总结

上面的期权合约六大基础策略是期权最基本的6种策略,也叫Single Option单腿期权,不是看多,就是看空,也就是说是单方向的。

除了这几个策略之外,还有更多策略基于以上基本策略构成各种风险和收益偏好的策略,如:Vertical Spread 垂直策略、Straddle 跨式策略、Strangle 宽跨式策略、Collar 领式策略、Diagonal spread options strategy 对角价差期权策略、Calendar Spread 日历策略、Butterfly 蝶式策略、Condor 鹰式期权策略、Iron Butterfly 铁蝶式策略、Iron Condor 铁鹰式策略等。

看着这些期权策略名字奇奇怪怪,本质上就是上面6种基础策略和一些条件的排列组合,比如:持有不同数量或者卖空不同数量正股,各种基础期权合约的行权价不同、到期日期不同,或者不同的策略相加。

强烈建议把上面6个基础的策略研究熟透灵活运用以后,再学习其他更高级的策略。这个时候你会发现,不知不觉中,你已经无意中在使用其中的一些高级策略了,只不过你还不知道他的学术名字。

在介绍完这股票期权的六大策略之后,Jim哥将在第(3)篇结合本文基础策略的原理,为您详细解读4种典型应用场景的原理和举例, 方便您理解运用。

免责声明:期权交易风险巨大,并非适合所有客户。本文内容仅为Jim哥自身期权读书和实操笔记分享备份,新手朋友可利用本文内容建立对期权最基本的认知,然而期权交易极其复杂,可能导致在相对较短的时间内损失全部投资。某些复杂的期权策略会带来额外的风险,包括损失可能超过初始投资金额。

建议对期权感兴趣的小伙伴经过系统学习后,再用模拟盘操演,理解相关的概念。在认知操作后果、风险可担的情况下再操作实盘。本文内容也不作为任何投资建议,投资有风险,入市需谨慎。

想了解关于港卡、券商、港美股的小伙伴可以通过加Jim哥微信(辛苦备注一下来意), 并拉你进 《港卡办理和港美股交流群》。

券商只要想开Jim哥就一定能帮您开成功。如下方二维码扫描不了,可以添加微信: topworkercn 。